A festa dos títulos isentos acabou? Calma que ainda tem o after

1

1

Você pode até errar na declaração de Imposto de Renda (IR), mas uma coisa é certa: nas aplicações em renda fixa sujeitas à tributação, não há como fugir da Receita. O desconto acontece na fonte, sem choro nem vela. Com isso, o investidor às vezes nem se dá conta desse “detalhe”, que faz toda diferença no resultado. Uma saída para evitar a cobrança são os

papéis isentos de IR – que passam por um momento favorável, inclusive com novidade na praça.

O cenário para os juros joga a favor: por causa da alta da inflação, o Banco Central vem indicando ao mercado que a Selic deve permanecer em 10,50% por mais tempo, com chances até de subir. E como alguns papéis desse universo (já vamos decifrar as siglas) são remunerados pelo CDI – que acompanha pari-passu o juro básico –, temos um horizonte interessante de ganho líquido na casa de dois dígitos.

Além disso, a conjuntura também influencia os papéis com rendimento combinado, sobretudo os que agregam a inflação mais um juro fixo.

Isso fica claro quando se olha para o Índice de Debêntures da Anbima (IDA), que mede o desempenho de um conjunto de papéis isentos, e que, portanto, serve de termômetro da evolução desse mercado. Entre os dias dias 29 de julho e 2 de agosto, o IDA subiu 1,79%. Já o índice IMA-B, que acompanha os títulos públicos atrelados à inflação, e que são sujeitos, portanto, à tributação, a alta foi de 1,72% no mesmo período.

Antes de ingressar nesse universo, porém, saiba que é preciso olhar bem os detalhes, não só o rendimento oferecido. Tempo aqui é dinheiro de verdade, para mais ou para menos. “Na hora de escolher esses papéis [isentos de IR], o primeiro passo é comparar a atratividade financeira, considerando a taxa de remuneração e o prazo”, afirma Mayara Rodrigues, analisa de renda fixa da XP. É quando se avalia se o fluxo do investimento está em linha com os objetivos.

Para isso, é preciso colocar lado a lado as opções de aplicação isentas e as que são tributadas na renda fixa. No caso das que pagam imposto, a lógica é simples: quanto mais tempo o dinheiro ficar aplicado, menos imposto: sacou os recursos em menos de 6 meses, pagará IR de 22,5%. Entre 6 meses e 1 ano, a facada cai para 20%, mas ainda dói bastante. Ultrapassou o primeiro ano, mas não completou o segundo, o imposto fica em 17,5%. Acima de 2 anos, a alíquota cai ao patamar mínimo de 15%.

Com o prazo em mente, é possível calcular o ganho líquido do investimento tributado, o que significa abater o imposto (seguindo a tabela regressiva) da remuneração final. Com essa informação em mãos, é hora de comparar as taxas – do ganho líquido do investimento tributado com o do papel isento – e ver quem realmente leva vantagem. A tarefa não é simples. Por isso, é altamente recomendável contar com a ajuda de um especialista ou instituição de confiança.

Um exemplo prático: um LCA do banco BTG Pactual, com vencimento em fevereiro de 2026, era oferecido nesta terça-feira (6) a uma taxa equivalente a 94% do CDI. Para empatar, um CDB de prazo equivalente precisaria remunerar o investidor em 113,94% do CDI. Em um prazo um pouco mais longo, com vencimento em agosto de de 2026, o LCA do BTG pagava 94% do CDI. Para garantir um ganho líquido equivalente, um CDB com o mesmo prazo deveria pagar 110,59% do CDI.

Olhando para um horizonte ainda mais longo, o BTG oferecia um LCA com vencimento em fevereiro de 2027 com retorno de 94% do CDI. O CDB precisaria pagar 110,59% do CDI para se equiparar ao papel isento.

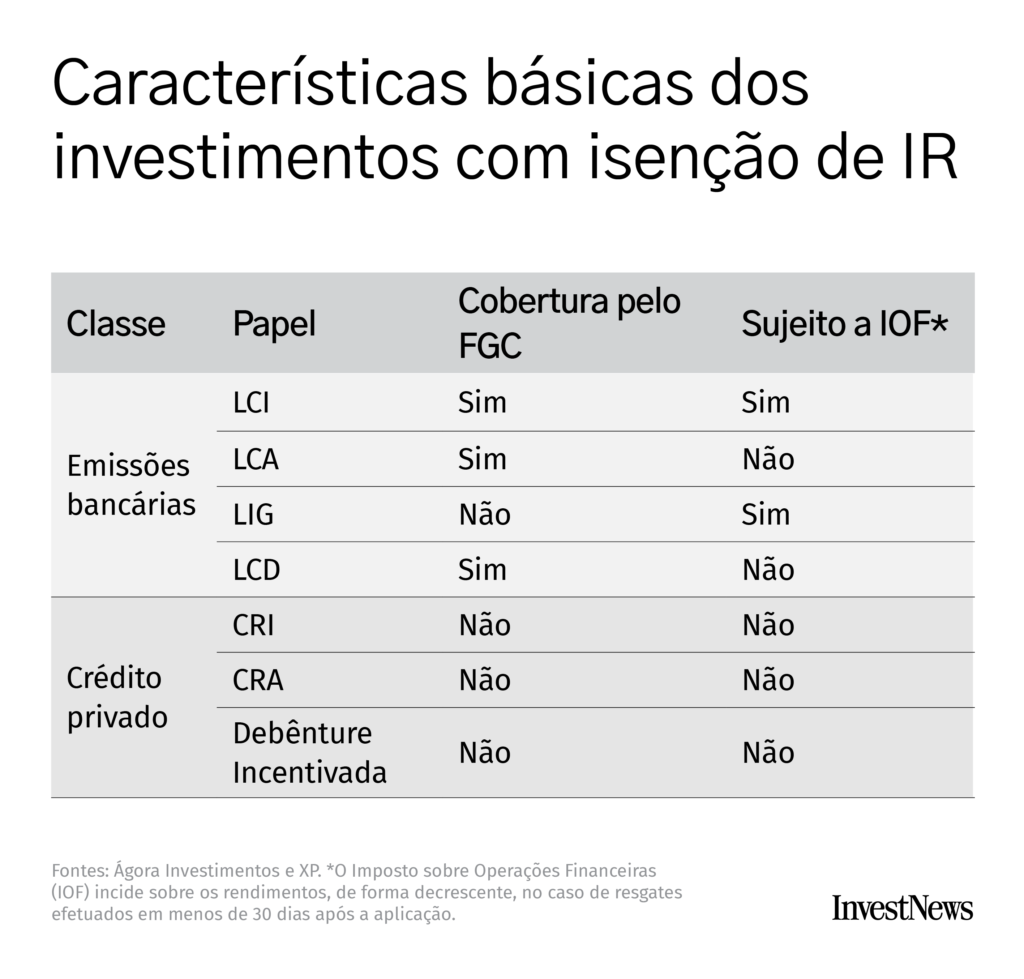

Entenda as siglas (e também o FGC, IOF…)

O leque de investimentos isentos de IR pode até embaralhar a vista em um primeiro momento, mas com um pouco de atenção as palavras vão se encaixando.

O primeiro grupo, digamos assim, é formado pelas Letras de Crédito Imobiliário (LCIs) e do Agronegócio (LCAs). São papéis emitidos por bancos, que têm lastro em ativos imobiliários ou agrícolas, respectivamente. E, assim como os CDBs e a caderneta de poupança, contam com a cobertura do Fundo Garantidor de Créditos (FGC). Trata-se de uma entidade privada que administra recursos e oferece proteção de investimentos até o limite de R$ 250 mil por investidor (CPF) e por conglomerado financeiro. O risco, portanto, cai consideravelmente com essa espécie de seguro.

Ainda no universo das emissões bancárias, existe a Letra Imobiliária Garantida (LIG). O papel está atrelado a uma carteira de ativos e bens imobiliários, que serão usados para garantir o pagamento aos investidores, além do próprio patrimônio da instituição emissora.

Outro conjunto de isentos reúne os Certificados de Recebíveis Imobiliários (CRIs) e do Agronegócio (CRAs). Nesse caso, as emissões são feitas por securitizadoras, que “empacotam” um fluxo de recebimentos de uma determinada empresa. O título que será vendido ao investidor é atrelado a esses recebíveis. Neste caso, como não há proteção do FGC, o rendimento tende a ser um pouco maior que o do primeiro grupo. Afinal, o risco fica maior, e precisa ser compensado com um retorno mais alto.

LEIA MAIS: Cenário para fundos imobiliários mudou: com juro alto, investimento vale a pena?

Chegamos então às debêntures incentivadas, que são títulos emitidos por empresas para financiar projetos de infraestrutura, como concessionárias ou outras prestadoras de serviços públicos. É justamente por causa desse perfil, de captar recursos para o desenvolvimento do país, que esses papéis contam com isenção de IR sobre os rendimentos. Assim como os CRAs e CRIs, as debêntures incentivadas não estão cobertas pelo FGC. E, por se tratar de projetos de longo prazo, o vencimento desses títulos também tende a ser mais longo.

Aguarde um momento, estamos gerando o seu link para Download.

Gerando Link

0%